Analyse hebdomadaire

Que s'est-il passé cette semaine ?

États-Unis

● Le président Trump devrait nommer Kevin Warsh comme prochain président de la Fed, une annonce étant prévue pour vendredi.

● L'incertitude quant à l'avenir de Jerome Powell demeure, alors qu'une enquête du ministère de la Justice sur la rénovation du siège de la Fed complique les décisions de succession au conseil d'administration.

● La Réserve fédérale a maintenu les taux stables à 3,5 % à 3,75 % pour la première fois depuis juillet, signe d'un certain confort à l'idée de suspendre les baisses de taux après trois baisses consécutives.

● Les responsables de la Fed ont invoqué une croissance plus forte et des signes précoces de stabilisation du marché du travail comme raisons de rester en pause, deux gouverneurs s'étant opposés à une coupe.

● Les entreprises américaines ont poursuivi les licenciements à grande échelle tout en inversant les embauches de la pandémie. Amazon a supprimé 16 000 postes dans l'entreprise, tandis qu'UPS prévoit de supprimer 30 000 emplois.

● Les employeurs basés aux États-Unis ont annoncé 1,2 million de suppressions d'emplois en 2025, le plus haut niveau depuis 2020, menés par les secteurs de la technologie et de l'entreposage.

● Les commandes en usine ont augmenté de 2,7 % en novembre pour atteindre 621,6 milliards de dollars, ce qui indique une demande plus forte dans la fabrication.

● Les demandes hebdomadaires d'allocations chômage ont légèrement diminué à 209 000, tandis que les demandes continues sont tombées à 1,83 million, renforçant les signes de stabilisation du marché du travail.

● La confiance des consommateurs est tombée à son plus bas niveau depuis 12 ans en janvier, reflétant de larges préoccupations concernant les prix et l'inflation dans tous les groupes de revenus.

Canada

● La Banque du Canada a maintenu son taux directeur à 2,25 % pour une deuxième réunion, invoquant une incertitude accrue liée à la politique commerciale américaine et aux risques géopolitiques.

● Les responsables ont indiqué que le taux actuel reste approprié pour soutenir la croissance et maintenir l'inflation proche de l'objectif de 2 %, mais n'ont donné aucune indication sur le calendrier des mouvements futurs.

Zone euro

● La confiance des entreprises de la zone euro a bondi en janvier, atteignant son niveau le plus élevé depuis début 2023 et dépassant les attentes.

● Les attentes en matière d'emploi se sont affaiblis, laissant présager un marché du travail plus souple et une croissance salariale plus lente à venir.

Allemagne

● Le sentiment des consommateurs s'est amélioré en février, porté par de meilleures attentes en matière de revenus et d'économies ainsi qu'une plus grande volonté de dépenser.

● Malgré cette amélioration, le désir d'épargner reste élevé et les perspectives fragiles en raison des risques géopolitiques.

● Le sentiment économique a stagné en janvier, l'indice Ifo inchangé, les gains dans la fabrication et la construction étant compensés par une confiance plus faible dans les services.

Espagne

● Le chômage est tombé à 9,93 % fin 2025, la première chute sous les 10 % depuis 2008.

● La croissance de l'emploi a été menée par le secteur des services et soutient une prévision de croissance du PIB de 2,9 % pour 2025.

Suède

● La banque centrale suédoise a maintenu son taux directeur à 1,75 % et a indiqué que la politique devrait rester inchangée pendant un certain temps.

Royaume-Uni

● Le marché immobilier s'est redressé après la volatilité budgétaire, mais la croissance des prix reste modeste.

● Les prix de l'immobilier ont augmenté de 1,2 % l'année dernière, inférieurs à la hausse de 1,9 % observée en 2024.

● Le nombre de maisons à vendre a augmenté de 6 % d'une année sur l'autre, le niveau le plus élevé depuis huit ans.

Japon

● Les responsables de la Banque du Japon ont exprimé une inquiétude croissante concernant la faiblesse du yen et son impact sur l'inflation, en particulier les prix à l'importation.

● Le yen a récemment approché les 160 par dollar, ce qui a suscité une vigilance en vue d'une éventuelle intervention.

● Après avoir relevé les taux à 0,75 % en décembre, certains décideurs ont estimé que les taux pourraient encore être trop bas par rapport à l'inflation.

Singapour

● La banque centrale de Singapour est restée stable en relevant sa prévision d'inflation pour 2026 à 1,0 % à 2,0 %, contre 0,5 % à 1,5 %.

Brésil

● La banque centrale brésilienne a maintenu son taux directeur à 15 % mais a indiqué qu'elle pourrait commencer à baisser dès mars.

● L'inflation s'est élevée à 4,5 % à la mi-janvier, au-dessus de l'objectif de 3 %, tandis que le PIB a augmenté de 1,8 % au troisième trimestre 2025.

Afrique du Sud

● La Banque de réserve sud-africaine a maintenu son taux principal à 6,75 %, équilibrant une inflation stable, des prix bas du pétrole et un rand plus fort.

● Le rand a gagné environ 17 % par rapport au dollar au cours de l'année écoulée, contribuant à compenser l'incertitude mondiale.

Les bousiers de marché de cette semaine

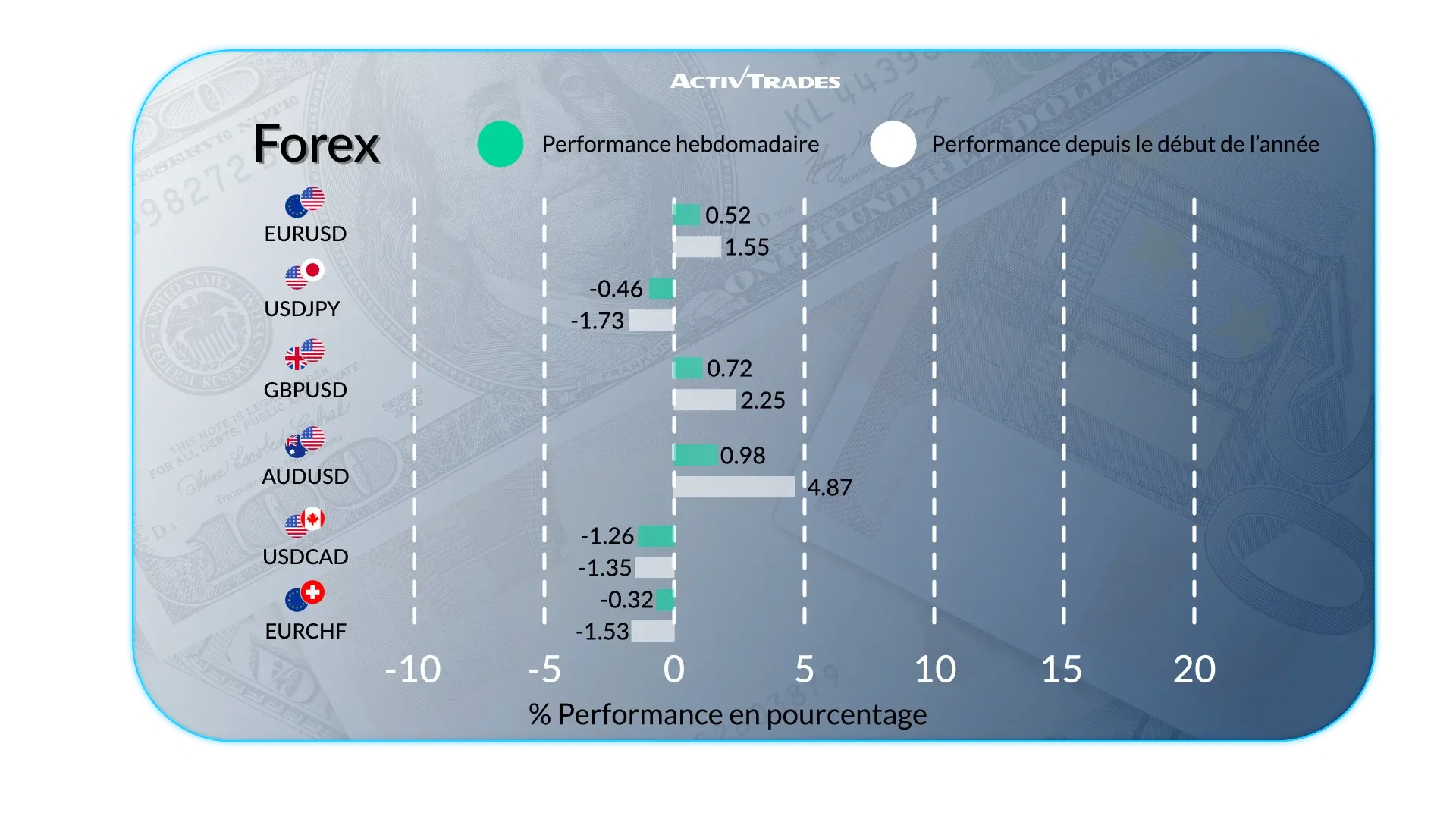

Forex

● Le CHF/TRY a augmenté de plus de 3,40 %.

● Le CHF/HKD a augmenté de plus de 3 %.

● L' AUD/USD a augmenté de plus de 2,40 %.

● Le NZD/USD est en hausse de plus de 2,20 %.

● Le JPY/EUR et le CHF par EUR dépassent 1,40 %.

● Le TRY/JPY a reculé de plus de 3,40 %.

● L' USD/JP a reculé de plus de 2,85 %.

● L' USD/CHF EST EN BAISSE DE PLUS DE 2,60 %.

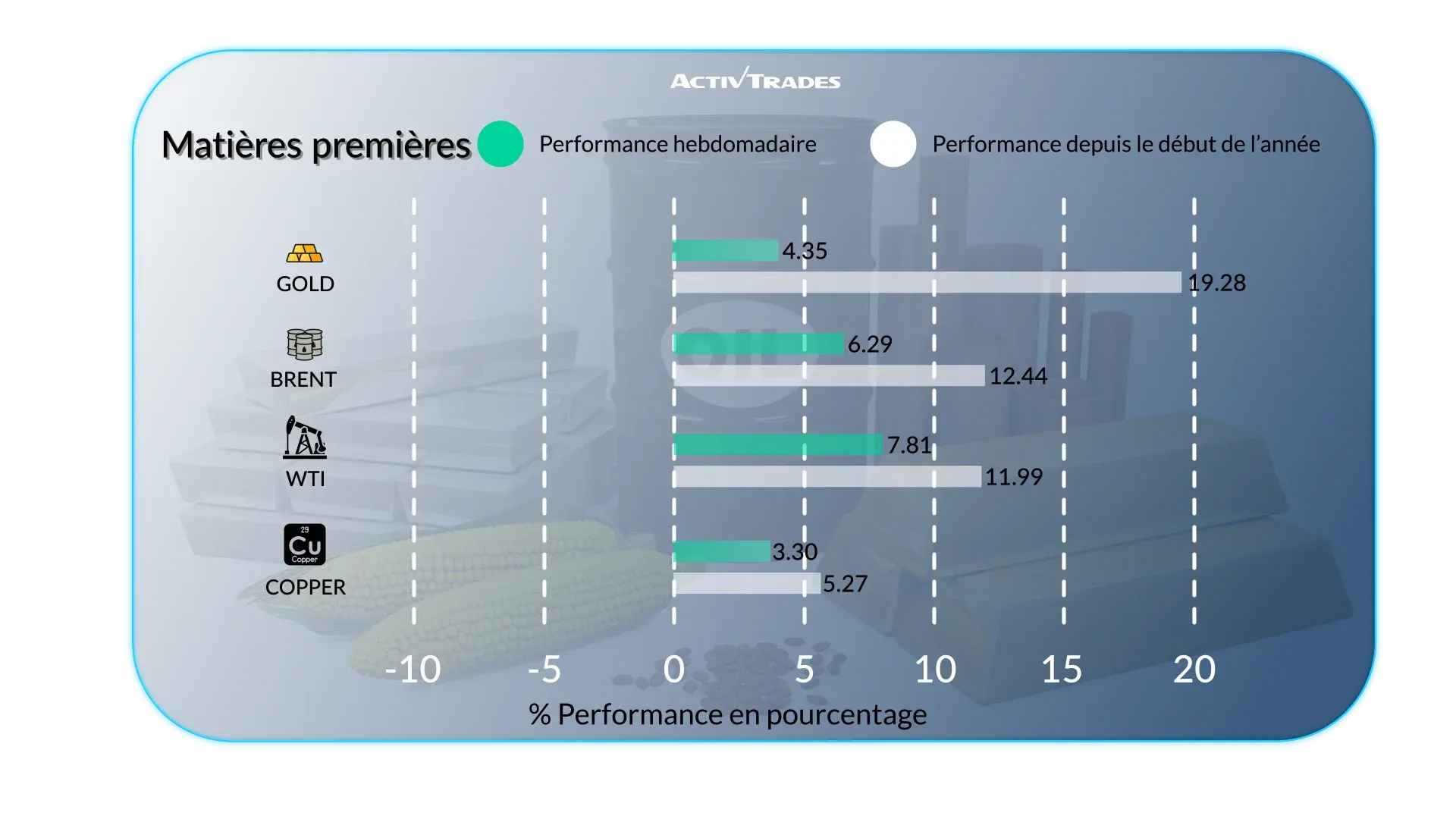

Matières premières

● Les prix de l'or ont dépassé les 5 500 $.

● Les prix de l'argent ont atteint la barre des 120 $.

● Cuivre Les prix ont battu les records précédents, atteignant un pic de plus de 14 000 $ par tonne métrique.

● Les prix des jus d'orange sont en hausse pour la cinquième semaine consécutive.

● Les prix du diesel sont en hausse pour la quatrième semaine consécutive.

● Les prix des Brent ont augmenté de 4,50 %.

● Les prix du platine ont baissé de plus de 11 %.

Indices

● Le BIST 100 a augmenté de plus de 8 %.

● L' indice Bovespa est en hausse de plus de 6,50 %.

● L'indice KOSPI est en hausse de plus de 5,40 %.

● L' indice DAX 40 a reculé de plus de 2,25 %.

● L' indice CAC 40 est en baisse de plus de 1,10 %.

Actions

Tops

● Raizen SA Non-Cum Perp:+30%

● Seagate Technology: +27.59%

● Royal Caribbean Cruises: +22.89%

● Meta Platforms: +17.31%

● Metlen Energy & Metals: +14.70%

● Banco Brasil: +13.33%

● Western Digital: +12.85%

● Southwest Airlines: +12.48%

● Texas Instrument: +10.98%

Flops

● Humana: -27.39%

● United Rentals: -17.14%

● Axon Enterprise: -16.87%

● UnitedHealth: -15.81%

● SAP: -14.04%

● Coinbase Global: -12.84%

● Strategy: -12.54%

● RELX: -11.40%

● Burberry: -10.08%

Événements importants à suivre

Lundi 2 février

● 01:45 - Chinois - PMI Rating Dog Manufacturing (janvier)

○ Précédent : 50.1

○ Prévisions : 50,5

● 08:15 - Espagnol - PMI de HCOB Manufacturier (janvier)

○ Précédent : 49,6

○ Prévisions : 49,8

● 14h30 - Canada - PMI mondial Manufacturier S&P (janvier)

○ Précédent : 48,6

○ Prévisions : 48,9

● 15h00 - Américain – PMI de ISM Manufacturier (janvier)

○ Précédent : 47,9

○ Prévisions : 48,2

Mardi 3 février

● 03h30 - Australie - Décision sur les taux d'intérêt de la RBA

○ Précédent : 3,6 %

○ Prévisions : 3,85 %

● 07h45 - Français - Taux d'inflation Préliminaire annuel (janvier)

○ Précédent : 0,8 %

○ Prévisions : 0,8 %

● 15h00 - Américain - Offres d'emploi JOLT (décembre)

○ Précédent : 7,146M

○ Prévisions : 7,0M

Mercredi 4 février

● 01h45 - Chinois - RatingDog Services PMI (janvier)

○ Précédent : 52.0

○ Prévisions : 51,5

● 08:15 - Espagnol - HCOB Services PMI (janvier)

○ Précédent : 57,1

○ Prévisions : 57,2

● 10h00 - Europe - Flash du taux d'inflation en glissement annuel (janvier)

○ Précédent : 1,9 %

○ Prévisions : 2,0 %

● 15h00 - Américain - ISM Services PMI (janvier)

○ Précédent : 54,4

○ Prévisions : 54,3

Jeudi 5 février

● 00h30 - Australie - Balance commerciale (décembre)

○ Précédent : 2,936 milliards de dollars australiens

○ Prévisions : 4,9 milliards A$

● 09h30 - Royaume-Uni - S&P Global Construction PMI (janvier)

○ Précédent : 40.1

○ Prévisions : 42,5

● 12h00 - Royaume-Uni - Décision sur les taux d'intérêt de la BoE

○ Précédent : 3,75 %

○ Prévisions : 3,75 %

● 13h15 - Européen - Taux de la facilité de dépôt

○ Précédent : 2 %

○ Prévisions : 2 %

● 13h15 - Europe - Décision sur les taux d'intérêt de la BCE

○ Précédent : 2,15 %

○ Prévisions : 2,15 %

● 13h45 - Conférence de presse européenne - ECB

Vendredi 6 février

● 07h00 - Allemand - Balance commerciale (décembre)

○ Précédent : 13,1 milliards €

○ Prévisions : 14,0 €

● 13h30 - Canada - Taux de chômage (janvier)

○ Précédent : 6,8 %

○ Prévisions : 6,8 %

● 13h30 - American - Masse salariale non agricole (janvier)

○ Précédent : 50,0K

○ Prévisions : 40,0K

● 13h30 - Américain - Taux de chômage (janvier)

○ Précédent : 4,4 %

○ Prévisions : 4,5 %

● 15h00 - Canada - Ivey PMI s.a (janvier)

○ Précédent : 51,9

○ Prévisions : 51,5

● 15h00 - Américain - Préliminaire du sentiment des consommateurs du Michigan (février)

○ Précédent : 56,4

○ Prévisions : 53

Principaux rapports de bénéfices à surveiller

Lundi 2 février

● Intesa Sanpaolo

● Tyson Foods

● Mizuho Financial

● Julius Baer

● WALT DISNEY

Mardi 3 février

● Mondelez

● Amgen

● PFIZER

● Electronic Arts

● Super Micro Computer Inc

● Chipotle Mexican Grill

● Merck

● Marathon Petroleum

● AMD

● Pepsico

● PayPal

● Publicis Groupe

Mercredi 4 février

● Alphabet

● Abbvie

● UBS Group

● Infineon Technologies

● Mitsubishi UFJ Financial ADR

● Cognizant Technology Solutions

● Uber Technologies

● Credit Agricole

● Qualcomm

● McKesson

● GLAXOSMITHKLINE

● Aurora Cannabis

● Novo Nordisk

● Eli Lilly & Co

● Novartis

● Banco Santander

● Arm Holdings

Jeudi 5 février

● Banco Bilbao Vizcaya Argentaria

● SHELL

● CMS Energy

● ConocoPhillips

● Fortinet

● Kellogg Company

● Sony

● VINCI

● BNP Paribas

● AMAZON

Vendredi 6 février

● Philip Morris

● Banco de Sabadell

● Toyota Motor

● Canopy Growth

● BIOGEN

● GLE

Source : The Wall Street Journal, Trading Economics, Reuters, TradingView et les données d'ActivDeals au 30 janvier 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.